2015年饲料市场总结及明年展望

发布时间:2015-12-24 来源:中国饲料行业信息网

上周做了一下2015年饲料原料市场总结与展望,结果发现,2016年上半年几乎所有的饲料原料品种都难以出现明显的上涨行情。而这一点真的是饲料企业在如今这个异常困难的年份里最大的慰藉。

玉米市场已迎来最大变革

2015年7月10日,农业部公布的《十二届全国人大三次会议第1480号建议答复摘要》中的关于放开主要农作物农产品价格中表示,对于玉米、大豆、棉花、油菜籽等品种,要注重发挥市场形成价格的决定性作用,通过市场价格信号引导生产,调节供求。

2015年9月中旬,国家公布了玉米收储指导价格为2000元/吨,相比2014年下调了10%。

有市场消息称,玉米收储或将在2017年结束。2016年将是玉米收储的最后一年,预计收储价格将在今年的基础上继续下调10%。

以上均表明了,未来的玉米市场将从政策主导转向市场为主导的运行模式。而这一变革,对我们饲料企业、养殖企业来说可谓是重大利好。在养殖成本中,饲料占70-80%,而玉米便占到了60%以上。玉米以市场调节为基础的话,玉米采购成本将出现大幅下降。

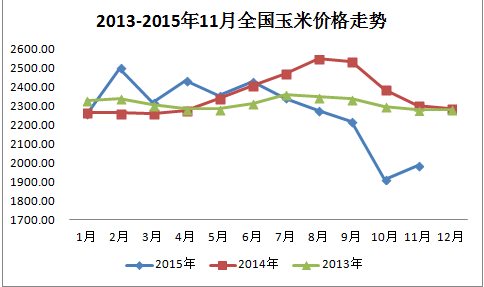

图1 2013-2015年11月全国玉米价格走势

正如图上所表现出的,在今年9月中旬玉米收储指导价格公布之后,玉米价格迅速进入下跌通道。尽管在10月份之后出现小幅的反弹,但是终究还是难以扭转下行的大趋势。截止本稿上线,吉林长春地区的二等玉米价格在1960-1980元/吨,相比去年同期下跌了150-200元/吨。

在国家放开玉米市场之后,原先玉米采购的经验与思维怕是要有所改变。就玉米目前的供需双方的条件来看,2016年全国玉米总产量预计在2.25亿吨,相比去年增长1000万吨。而另一方面,尽管生猪养殖户补栏积极性有所回升,但是2016年饲料对玉米的需求也难以恢复到2014年之前的水平。与此同时,受经济大环境影响,玉米深加工行业依旧低迷。在供应充足,而需求不振的背景下,2016年上半年玉米市场难以出现大幅上涨的趋势。

豆粕下跌至8年来历史低点

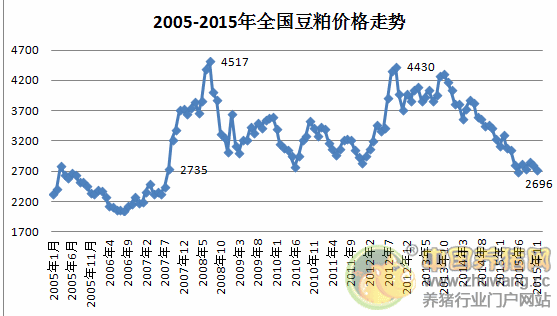

图2 2005-2015年全国豆粕价格

从图2中可以看出,2008年以后,豆粕价格再也没有跌破过2700元/吨,反而是最高的时候上冲到4500-4600元/吨。而2015年,豆粕分别在今年5月份的时候,以及2015年底的时候下跌至2500-2600元/吨的区间,相比2012年4600元/吨的高点下了45%,跌了接近一半。

之所以造成豆粕今年如此弱势的原因同样要归结于供求关系的失衡,一方面是2014年美国大豆收成为39.69亿蒲式耳,巴西 9,550万吨均创造历史最高水平,全球大豆供应相当宽松。2015年我国进口大豆预计为8400万吨,相比2014年增长600万吨。另一方面,2015年我国生猪养殖面临深度去库存,水产养殖受价格影响低迷运行,不论是猪料还是水产料销量都出现不同程度下降,豆粕消费低迷。

就2016年来看,随着生猪价格进入上升阶段,养殖户补栏积极性增加,但是短期内难以出现明显的增量。而今年美豆产量预估为39.81亿蒲式耳,继续高于2014年,供应继续扩大。基于这样的供求关系,明年上半年豆粕恐继续弱势运行。

菜粕2016年继续看空

一句话总结2015年的菜粕市场便是,菜籽产量虽下调,但是无奈于需求也同样萎缩,更何况,豆粕跌到8年来最低,饲料企业通通青睐豆粕摒弃菜粕,如此一来,菜粕价格便是只剩下呜呼哀哉。

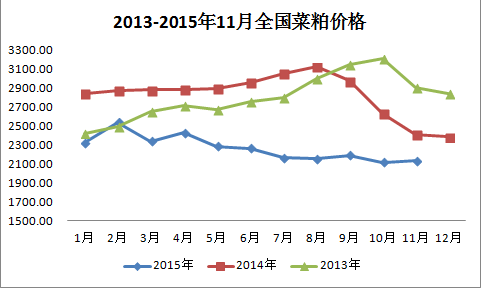

图3

从图3来看,菜粕价格远远低于去年两年的水平,去年10月菜粕价格上涨至3200-3300元/吨的高点,个别地区甚至上涨到3400元/吨,而今年10月份的时候菜粕价格在2000-2100元/吨之间运行,下跌幅度高达35-38%。

根据一上市大型饲料企业表示,今年菜粕添加比例从往年的30%—40%降至目前的5%—10%,而豆粕用到30%-40%。而鸭料中已经不用菜粕。

尽管菜籽的产量是逐年下降,但是奈何菜粕价格在今年失去了性价比优势,在豆粕已经下跌至2500-2600元/吨的低位下,菜粕彻底沦为弃饼。而这一趋势,或将继续延续到明年上半年。

基于今年饲料原料普遍下跌,亏了贸易商,却利好了饲料厂。以第1-3季度上市饲料企业表现来看,10家企业中仅有4家企业收入同比增长,除了金新农由于业务增长之外,其余增长没有一个超过10%。今年大部分饲料企业收入下降,主要是受到饲料销量减少的额影响。但是净利润就不一样了,出了大北农净利润同比下滑10.15%,10家饲料企业里9家净利润全部上涨,上涨的幅度从5-35%不等。而这一项功劳,便是得益于饲料原料采购成本的下降。

原料还是这些原料,市场却早已不是当初的那个市场。2016年,已经在路上。